Najnowsze roczne statystyki i siedmioletnie prognozy opublikowane przez WindEurope ujawniają znaczące postępy w europejskim sektorze energetyki wiatrowej, szczególnie na rynku offshore i wśród krajów położonych nad Morzem Bałtyckim. Raport wskazuje, że Unia Europejska jest na dobrej drodze do osiągnięcia swoich celów w zakresie energii wiatrowej na 2030 r., dzięki usprawnieniu procesów wydawania pozwoleń i ożywieniu inwestycji. Wyzwania nadal jednak istnieją, a terminowa rozbudowa zarówno lądowych, jak i morskich sieci elektroenergetycznych staje się krytycznym problemem.

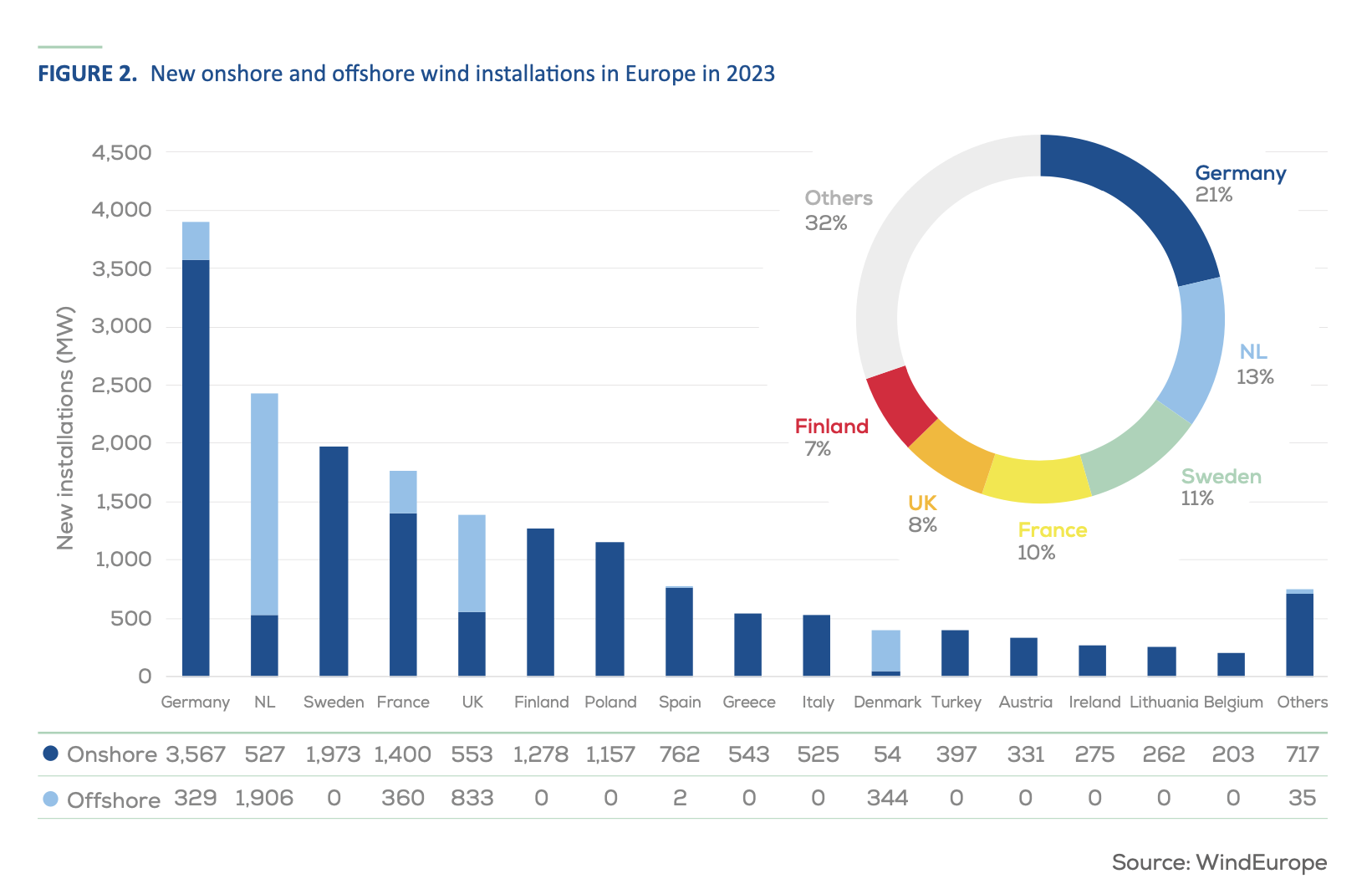

W 2023 r. Unia Europejska była świadkiem niezwykłego wzrostu liczby instalacji energii wiatrowej, osiągając rekordowy poziom 16,2 GW. Warto zauważyć, że 79% tej mocy pochodziło z lądowych projektów wiatrowych, co pokazuje ciągłą dominację instalacji lądowych. Dodatkowo, ponad 1 GW mocy został dodany poprzez modernizację starzejących się turbin, co wskazuje na strategiczny nacisk na modernizację w sektorze.

Morskie instalacje wiatrowe również odnotowały bezprecedensowy wzrost, a Europa dodała rekordowe 3,8 GW nowej mocy. W EU-27 instalacje osiągnęły 2,9 GW, ustanawiając kolejny rekord dla regionu. Wzrost ten był wspierany przez znaczny wzrost liczby “ostatecznych decyzji inwestycyjnych” (FID), które wzrosły ponad dwukrotnie w porównaniu z rokiem poprzednim. Inwestycje w nowe morskie farmy wiatrowe wzrosły do 30 mld euro, co oznacza znaczne odbicie od minimalnych inwestycji obserwowanych w 2022 roku.

Rządy w całej Europie odegrały kluczową rolę w napędzaniu wzrostu, o czym świadczy przydział 26 GW nowej mocy w ramach aukcji energii wiatrowej w 2023 roku. Połowa tej mocy została przeznaczona na projekty morskie, co odzwierciedla rosnący nacisk na rozbudowę morskich farm wiatrowych. Całkowita moc zainstalowana energii wiatrowej w Europie wynosi obecnie 272 GW, z czego 238 GW pochodzi z instalacji lądowych, a 34 GW z projektów morskich. Morska energetyka wiatrowa stanowiła 21% wszystkich instalacji w Europie, z 3,8 GW mocy podłączonej do sieci.

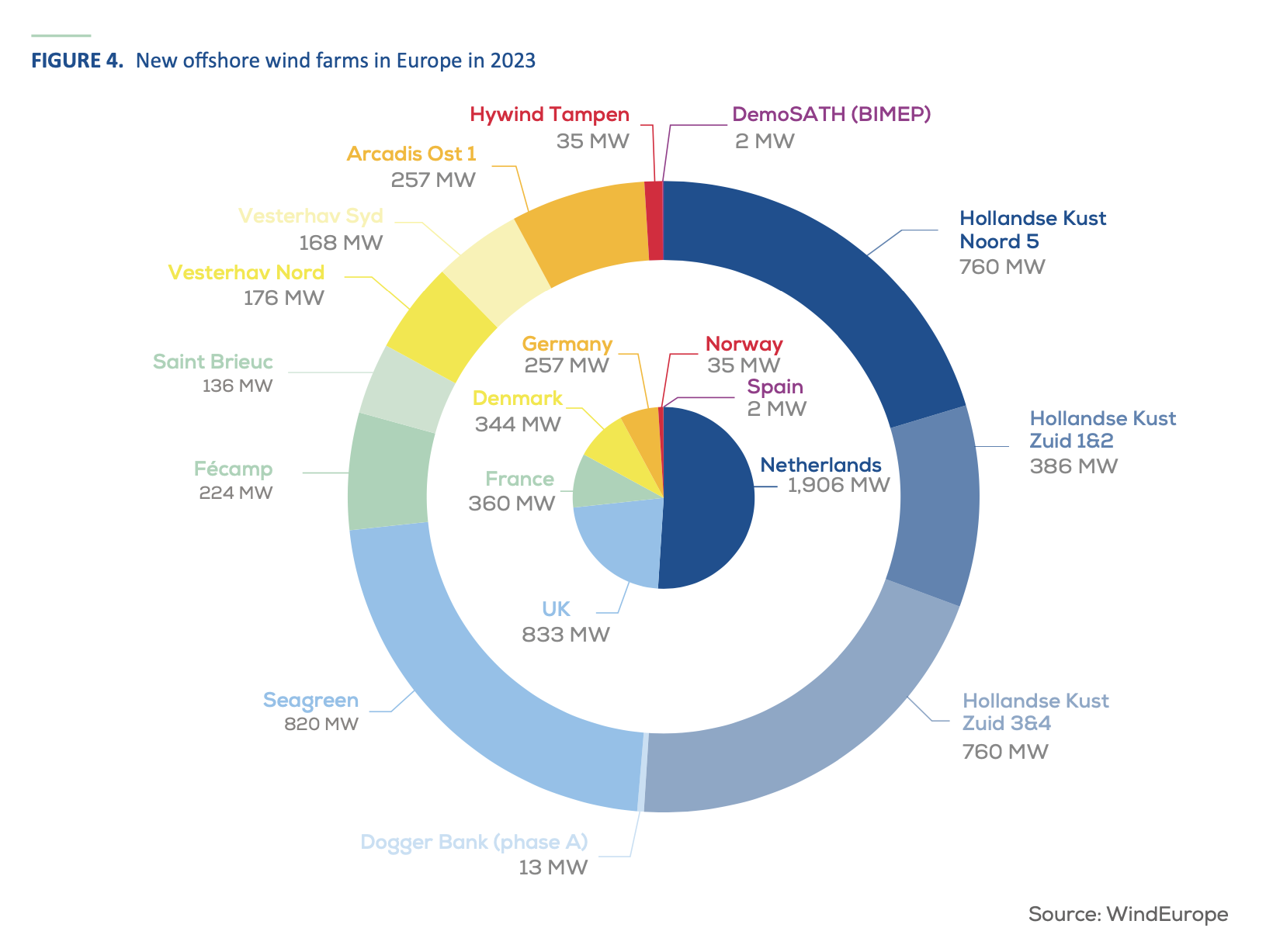

Region Morza Bałtyckiego stał się centralnym punktem rozwoju morskiej energetyki wiatrowej, ze znaczącymi instalacjami w Niemczech i Danii. Niemcy przyłączyły 257 MW morskiej mocy wiatrowej na Morzu Bałtyckim, głównie z farmy wiatrowej Arcadis Ost 1. Ponadto Dania uruchomiła projekty Vesterhav Nord i Vesterhav Syd, dodając 344 MW nowej morskiej mocy wiatrowej do swojego portfolio.

Oprócz znacznego wzrostu liczby morskich instalacji wiatrowych, europejski sektor energetyki wiatrowej odnotował znaczną aktywność w zakresie aukcji i przetargów, co jeszcze bardziej przyspieszyło rozwój morskiej energetyki wiatrowej. Niemcy, kluczowy gracz na europejskim rynku energii wiatrowej, trafiły na pierwsze strony gazet, przyznając 8,8 GW mocy morskiej energii wiatrowej w ramach przełomowego przetargu z zerowym subsydiowaniem.

Ten innowacyjny przetarg obejmował unikalny system “dynamicznego składania ofert”, w którym jeśli otrzymano dwie lub więcej ofert po 0 EUR/MWh, oferenci przystępowali do drugiej rundy w celu ustalenia ich gotowości do zapłaty za zainstalowany MW. Ostatecznie zwycięscy oferenci zobowiązali się do zapłaty oszałamiającej kwoty 12,4 mld euro, sygnalizując silne zaufanie inwestorów do przyszłości morskiej energetyki wiatrowej w Niemczech.

Przyznane moce produkcyjne zostały rozłożone na cztery lokalizacje, z których trzy znajdują się na Morzu Północnym, a jedna na Morzu Bałtyckim. Warto zauważyć, że 7 GW mocy zostało wstępnie zbadanych centralnie, zapewniając optymalny wybór lokalizacji i rentowność projektu. Pozostałe 1,8 GW przyznano w czterech lokalizacjach na Morzu Północnym, które nie zostały wstępnie zbadane centralnie, co pokazuje zaangażowanie Niemiec zarówno w innowacyjne, jak i tradycyjne podejście do rozwoju morskiej energetyki wiatrowej.

Patrząc w przyszłość do 2024 r., Niemcy planują wystawić na aukcję dodatkowe 5,5 GW centralnie wstępnie zbadanej mocy i 2,5 GW niecentralnie wstępnie zbadanej mocy, co jeszcze bardziej umocni ich pozycję lidera w zakresie wdrażania morskiej energetyki wiatrowej.

W międzyczasie Litwa poczyniła znaczne postępy w realizacji swoich ambicji w zakresie morskiej energetyki wiatrowej, organizując pierwszą aukcję dla morskiej energetyki wiatrowej. Korzystając z negatywnego systemu przetargowego, kraj ten przyznał 700 MW mocy za opłatę rozwojową w wysokości 20 mln euro. Aukcja ta stanowiła kluczowy moment dla transformacji energetyki odnawialnej na Litwie i położyła podwaliny pod przyszłe projekty morskiej energetyki wiatrowej.

Opierając się na tej dynamice, Litwa ma przeprowadzić drugą aukcję morskiej energii wiatrowej w 2024 roku. Jednakże, w ramach strategicznej zmiany, negatywny mechanizm przetargowy zostanie zastąpiony dwustronnym kontraktem różnicowym, wprowadzającym dolne i górne pułapy ofertowe w celu zapewnienia uczciwych i konkurencyjnych cen. Dzięki tym środkom Litwa zamierza przyciągnąć dalsze inwestycje i stymulować szybki rozwój swojego sektora morskiej energetyki wiatrowej.

Sieci są nowym szczególnym wąskim gardłem

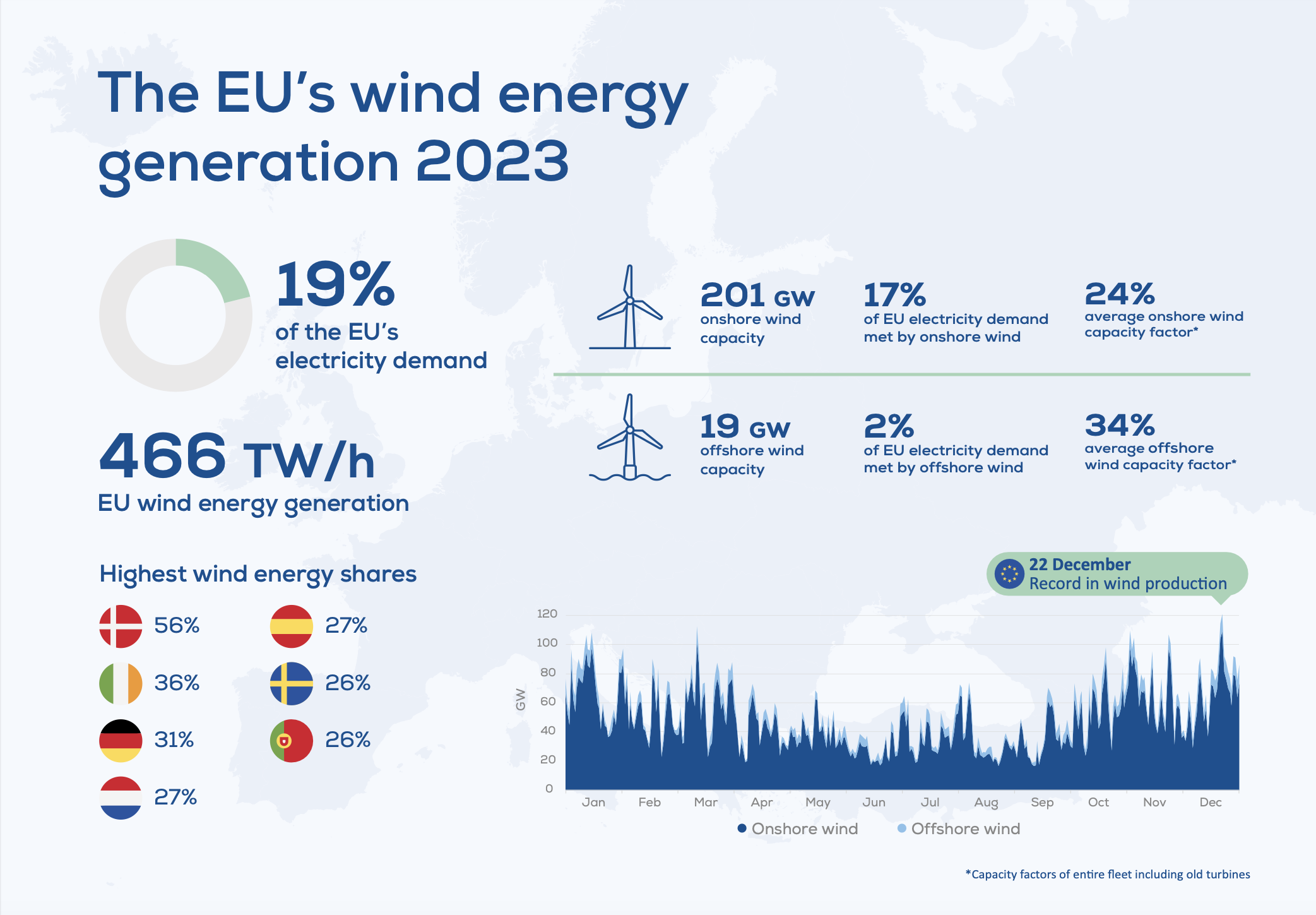

Aby zwiększyć roczne instalacje wiatrowe z 16 GW w UE w ubiegłym roku do średnio 29 GW rocznie do 2030 r., Europa musi pilnie przyspieszyć budowę nowych i zoptymalizowanych sieci elektroenergetycznych. Kolejki do podłączenia do sieci opóźniają terminowe podłączenie nowych farm wiatrowych. Setki GW nowych farm wiatrowych czekają obecnie na podłączenie do sieci.

Opóźnienia w budowie lądowych i morskich połączeń sieciowych zagrażają terminowemu uruchomieniu nowych farm wiatrowych. Władze Niemiec ogłosiły niedawno, że opóźnienia w podłączeniu do sieci mają wpływ na nawet 6 GW mocy morskiej energetyki wiatrowej. Farmy wiatrowe dotknięte tym problemem zostaną uruchomione z opóźnieniem do dwóch lat.

Źródło: WindEurope

Patrząc w przyszłość, oczekuje się, że dynamika w europejskim sektorze energii wiatrowej będzie się utrzymywać, napędzana przez wspierającą politykę rządową, postęp technologiczny i rosnące zaufanie inwestorów. Jednak sprostanie wyzwaniom związanym z rozbudową sieci będzie miało kluczowe znaczenie dla utrzymania tej trajektorii wzrostu i zapewnienia skutecznej integracji odnawialnych źródeł energii z szerszym krajobrazem energetycznym. Ponieważ Europa dąży do osiągnięcia ambitnych celów klimatycznych, sektor energii wiatrowej ma szansę odegrać kluczową rolę w napędzaniu transformacji w kierunku bardziej zrównoważonej i odpornej przyszłości energetycznej.

Źródło: WindEurope