Międzynarodowa Agencja Energii Odnawialnej (IRENA) opublikowała swój kluczowy raport “Renewable Power Generation Costs in 2024” [„Koszty wytwarzania energii odnawialnej w 2024 r.”], zawierający jednoznaczny komunikat: energia odnawialna jest bezsprzecznie najbardziej konkurencyjną cenowo opcją wytwarzania energii elektrycznej na świecie. Ta kompleksowa analiza, opracowana na podstawie obszernej bazy danych IRENA zawierającej informacje o kosztach ponad 25 000 projektów związanych z energią odnawialną, pokazuje, że 91% nowo uruchomionych elektrowni odnawialnych w 2024 r. dostarczało energię po niższych kosztach niż najtańsze nowe elektrownie opalane paliwami kopalnymi. Potwierdza to ich kluczową rolę w zapewnieniu bezpieczeństwa energetycznego, stabilności gospodarczej i odporności w niestabilnym globalnym krajobrazie energetycznym, pozwalając zaoszczędzić około 467 mld USD na kosztach paliw kopalnych tylko w 2024 r.

Chociaż dane globalne przedstawiają optymistyczny obraz, przyjrzyjmy się szczegółom dotyczącym naszego regionu, skupiając się na energii wiatrowej na lądzie i na morzu w Europie, zwłaszcza w regionie Morza Bałtyckiego.

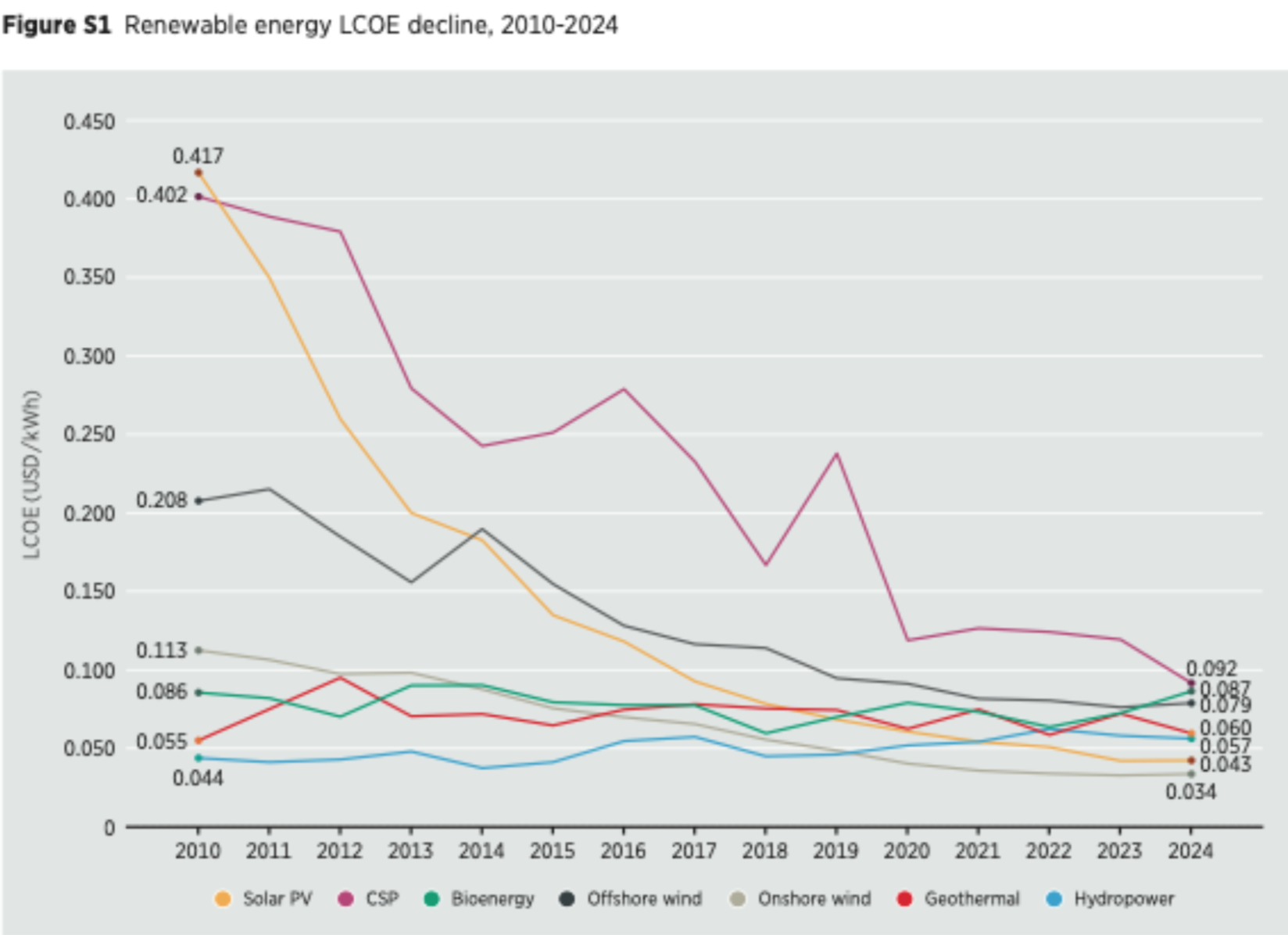

Wykres ten wyraźnie ilustruje imponujące obniżenie kosztów różnych technologii energii odnawialnej w ciągu ostatniej dekady, plasując energię wiatrową i słoneczną na czele pod względem przystępności cenowej.

Energia wiatrowa na lądzie: stabilność w obliczu wzrostu

Energia wiatrowa na lądzie konsekwentnie potwierdza swoją przystępność cenową, utrzymując pozycję najtańszego źródła nowej energii na świecie, ze średnim ważonym kosztem energii elektrycznej (LCOE) wynoszącym 0,034 USD/kWh w 2024 r. Od 2010 r. globalny średni ważony LCOE dla energii wiatrowej na lądzie spadł o 70%.

Jednak w raporcie odnotowano niewielki globalny wzrost LCOE dla energetyki wiatrowej na lądzie o 3% w 2024 r., na co wpływ miały koszty finansowania i zmienne współczynniki wydajności na kluczowych rynkach. Mimo to całkowite koszty instalacji (TIC) nadal gwałtownie spadały, zmniejszając się o 55% w latach 2010–2024 do 1041 USD/kW na całym świecie.

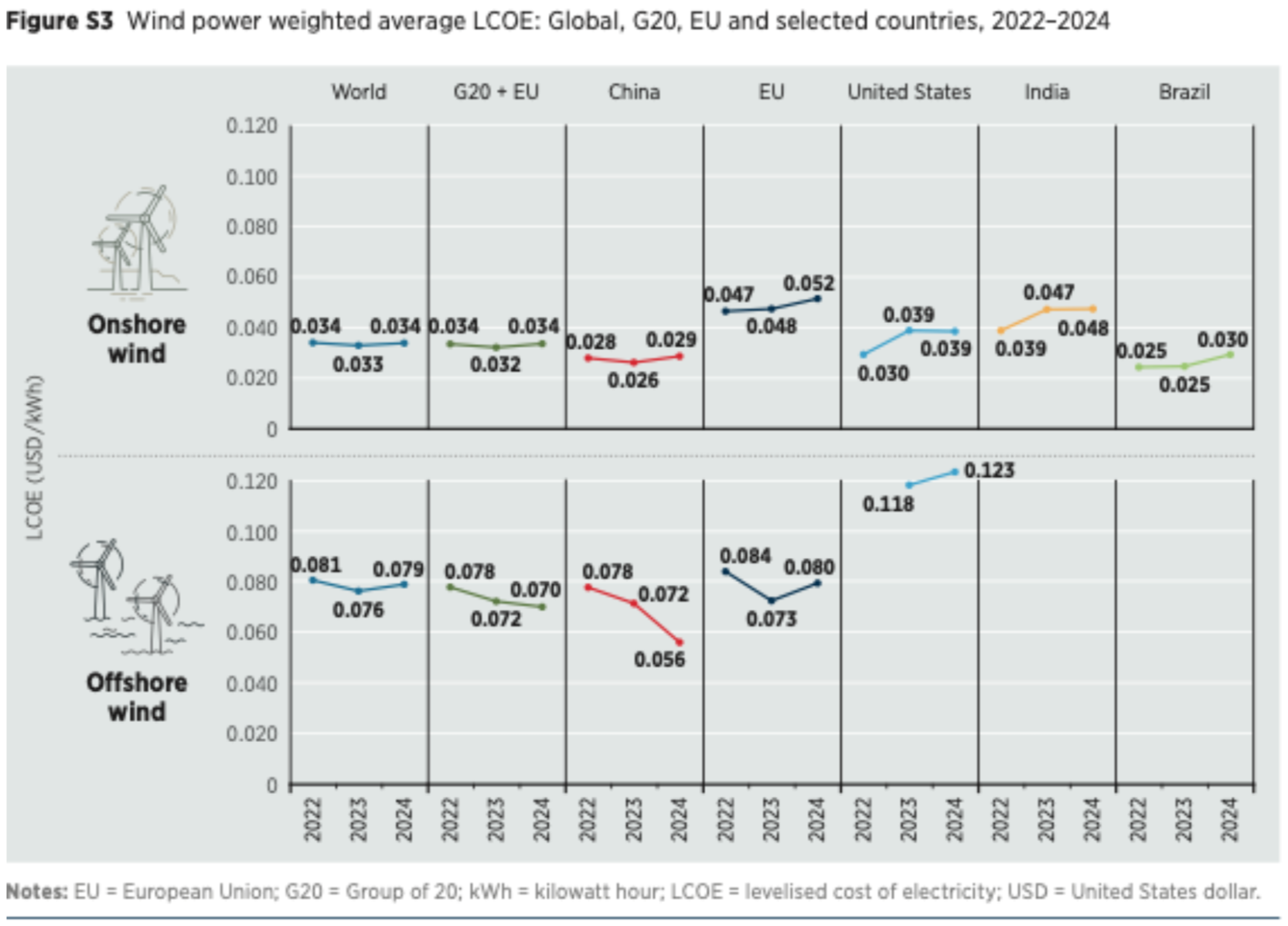

W Europie średni LCOE dla lądowych elektrowni wiatrowych w 2024 r. wyniósł 0,051 USD/kWh. W raporcie zwrócono szczególną uwagę na znaczną różnicę w strukturze kosztów w porównaniu z regionami takimi jak Afryka: w Europie LCOE zależy głównie od nakładów inwestycyjnych (CAPEX), podczas gdy w wielu krajach afrykańskich większość kosztów stanowią koszty finansowania. Podkreśla to znaczenie obniżenia kosztów kapitału, zwłaszcza na rynkach wschodzących, w celu dalszego obniżenia LCOE.

Daje to bezpośrednie porównanie LCOE dla lądowych i morskich elektrowni wiatrowych, podkreślając różnice regionalne i przewagę konkurencyjną niektórych rynków istotnych dla Europy.

Patrząc na konkretne kraje istotne dla Morza Bałtyckiego:

- W Niemczech LCOE dla lądowych elektrowni wiatrowych wyniosło w 2024 r. 0,047 USD/kWh.

- W Polsce LCOE wyniosło 0,040 USD/kWh.

- W Szwecji LCOE wyniosło 0,039 USD/kWh.

- W Finlandii LCOE wyniosło 0,042 USD/kWh.

- W Danii koszty eksploatacji i utrzymania lądowych elektrowni wiatrowych wyniosły 40 USD/kW/rok.

Postęp technologiczny, taki jak większe turbiny i wyższe wysokości piasty, przyczynił się do poprawy globalnego średniego ważonego współczynnika wykorzystania mocy, który wzrósł z 27% w 2010 r. do 34% w 2024 r. Jednak wyzwania, takie jak ograniczenia sieciowe i opóźnienia w wydawaniu pozwoleń, nadal mają wpływ na rozwój, szczególnie w Europie i Ameryce Północnej.

Morskie elektrownie wiatrowe: koszty i możliwości w centrum uwagi

Morskie elektrownie wiatrowe również odnotowują znaczący długoterminowy postęp, a ich globalny średni ważony LCOE spadł o 62% w latach 2010–2024, osiągając poziom 0,079 USD/kWh. Jednak podobnie jak w przypadku lądowych elektrowni wiatrowych, w 2024 r. odnotowano niewielki wzrost o 4% w ujęciu rok do roku, po rekordowo niskim poziomie w 2023 r. Wzrost ten wynika ze zmian udziału w rynku i rosnącej liczby projektów na rynkach wschodzących, gdzie koszty początkowe są wyższe.

Całkowite koszty instalacji morskich elektrowni wiatrowych na całym świecie osiągnęły w 2024 r. poziom 2852 USD/kW, co stanowi spadek o 48% od 2010 r. Łączna moc zainstalowana morskich elektrowni wiatrowych na całym świecie wzrosła z 3,1 GW w 2010 r. do 82,9 GW w 2024 r., czyli ponad dwudziestopięciokrotnie.

W Europie średni ważony LCOE nowo uruchomionych projektów morskich elektrowni wiatrowych wzrósł o 23% z 0,065 USD/kWh w 2023 r. do 0,080 USD/kWh w 2024 r. Towarzyszył temu 12-procentowy wzrost całkowitych kosztów instalacji w ujęciu rok do roku, podczas gdy współczynnik wykorzystania mocy nowych projektów nieznacznie spadł z 49% do 48%.

Najważniejsze wnioski dotyczące Europy zawarte w raporcie obejmują:

- Dania wyróżnia się najniższym średnim ważonym LCOE dla morskiej energii wiatrowej w Europie, wynoszącym 0,053 USD/kWh w 2024 r. Dania odnotowała również współczynnik wykorzystania mocy na poziomie 52% w 2024 r.

- Średni LCOE dla morskiej energii wiatrowej w Niemczech wyniósł 0,069 USD/kWh w 2024 r., a TIC spadł o 61% w latach 2010–2024, osiągając poziom 3000 USD/kW. Niemcy uruchomiły również znaczną moc morskiej energii wiatrowej wynoszącą 742 MW w ramach jednego projektu w 2024 r.

- Holandia odnotowała LCOE dla morskiej energii wiatrowej na poziomie 0,066 USD/kWh w 2024 r.

- Wielka Brytania, choć nie jest krajem nadbałtyckim, jest znaczącym graczem w Europie, osiągając LCOE dla morskiej energii wiatrowej na poziomie 0,059 USD/kWh w 2024 r. i 44-procentowy wzrost współczynnika wykorzystania mocy od 2010 r., osiągając 52%.

Europejskie projekty są coraz częściej lokalizowane na głębszych wodach (od 18 m do 57 m) i dalej od brzegu (od 65 km do 130 km), przy czym dominują fundamenty monopile (78% zainstalowanej mocy). W 2024 r. Europa była liderem globalnej działalności aukcyjnej, oferując wsparcie dla co najmniej 23,3 GW morskiej energii wiatrowej. Morskie farmy wiatrowe typu pływającego również zyskują na popularności, a pierwsze wdrożenia na dużą skalę spodziewane są na początku lat 30. XXI wieku.

Droga naprzód

Raport IRENA podkreśla, że chociaż oczekuje się długoterminowego obniżenia kosztów dzięki ciągłemu rozwojowi technologicznemu i dojrzałości łańcucha dostaw, pojawiające się ryzyka geopolityczne i dynamika chińskiego przemysłu wytwórczego mogą prowadzić do krótkoterminowego wzrostu kosztów. Koszty finansowania pozostają istotną barierą, szczególnie na rynkach o podwyższonej premii za ryzyko, wpływając na ogólną rentowność projektów.

Pomimo tych wyzwań kierunek rozwoju energii odnawialnej jest jasny. Globalna transformacja energetyczna wymaga nie tylko szybkiego wdrożenia, ale także znacznych inwestycji w infrastrukturę, zwłaszcza rozbudowę sieci i magazynowanie energii.

Źródło: IRENA