Globalne wdrażanie czystej energii osiągnęło nowy poziom w 2023 r., a roczne przyrosty fotowoltaiki i wiatru wzrosły odpowiednio o 85% i 60%. Przyrost mocy dla tych dwóch technologii wyniósł prawie 540 GW, z czego za większość odpowiadają Chiny. Wdrożenie czystej energii w 2023 r. pozostało jednak zbyt skoncentrowane w zaawansowanych gospodarkach i Chinach, a reszta świata nadal pozostaje daleko w tyle. W 2023 r. Chiny i gospodarki rozwinięte odpowiadały za 90% przyrostów mocy w zakresie energii wiatrowej i fotowoltaiki oraz ponad 95% globalnej sprzedaży samochodów elektrycznych.

Sprzedaż samochodów elektrycznych wzrosła o około 35% w 2023 r., osiągając 14 milionów pojazdów lub co piątą sprzedaż na całym świecie. Chiny ponownie przodowały pod tym względem, sprzedając co trzeci samochód elektryczny, podczas gdy w Unii Europejskiej był to co czwarty.

Z kolei sprzedaż pomp ciepła na całym świecie odnotowała marginalny spadek w porównaniu z rekordowymi poziomami z 2022 r., ponieważ zwaśnieni konsumenci unikali wydatków na duże przedmioty, a obawy związane z wysokimi cenami gazu nieco się zmniejszyły. Spowolnienie sprzedaży pomp ciepła podkreśla znaczenie wspierającej polityki, która pomoże konsumentom pozbawionym gotówki i zmniejszy różnicę między cenami energii elektrycznej i gazu.

Przyrost mocy w energetyce jądrowej spadł do 5,5 GW w 2023 r., chociaż wahania przyrostu mocy rok do roku są mniej znaczące w przypadku technologii o długim czasie opracowywania i realizacji projektów. Budowa nowych reaktorów jądrowych rozpoczęła się przy 5 projektach w 2023 roku. Na początku 2024 r. na całym świecie w budowie było 58 reaktorów o łącznej mocy ponad 60 GW.

Przyrost mocy elektrolizerów wodoru wzrósł o 360% w 2023 r., ale z bardzo niskiej bazy. Wzrost ten był w dużej mierze spowodowany przez Chiny, Unia Europejska straciła pozycję lidera. Stany Zjednoczone również zwiększyły tempo wdrażania, ale roczne przyrosty pozostały skromne w wartościach bezwzględnych.

Efektywność energetyczna pozostaje jednak w tyle. Nasza najnowsza ocena wskazuje na poprawę energochłonności o około 1% w 2023 r., czyli czterokrotnie mniej niż zobowiązanie COP28 do podwojenia długoterminowego tempa poprawy energochłonności do 2030 r.

Dzięki pakietom stymulacyjnym Covid-19 od 2019 r. nastąpiło znaczne przyspieszenie wdrażania czystej energii. W latach 2019-2023 wzrost czystej energii przewyższał wzrost paliw kopalnych w stosunku dwa do jednego. Produkcja niskoemisyjnej energii elektrycznej wzrosła o około 1 800 TWh, pomimo stagnacji energii wodnej i spadku energii jądrowej z powodu suszy i wymuszonych przestojów floty jądrowej w Unii Europejskiej. Produkcja energii elektrycznej z paliw kopalnych wzrosła o nieco mniej niż 850 TWh. W zastosowaniach końcowych zużycie czystej energii wzrosło około dwa razy bardziej niż paliw kopalnych.

Wdrożenie pięciu kluczowych technologii czystej energii – fotowoltaiki, energii wiatrowej, energii jądrowej, samochodów elektrycznych i pomp ciepła – w latach 2019-2023 pozwala uniknąć rocznego zapotrzebowania na energię z paliw kopalnych na poziomie około 25 EJ. Odpowiada to 5% całkowitego globalnego zapotrzebowania na paliwa kopalne we wszystkich sektorach w 2023 r. lub wartości bliskiej łącznemu zapotrzebowaniu na energię Japonii i Korei ze wszystkich źródeł w ubiegłym roku.

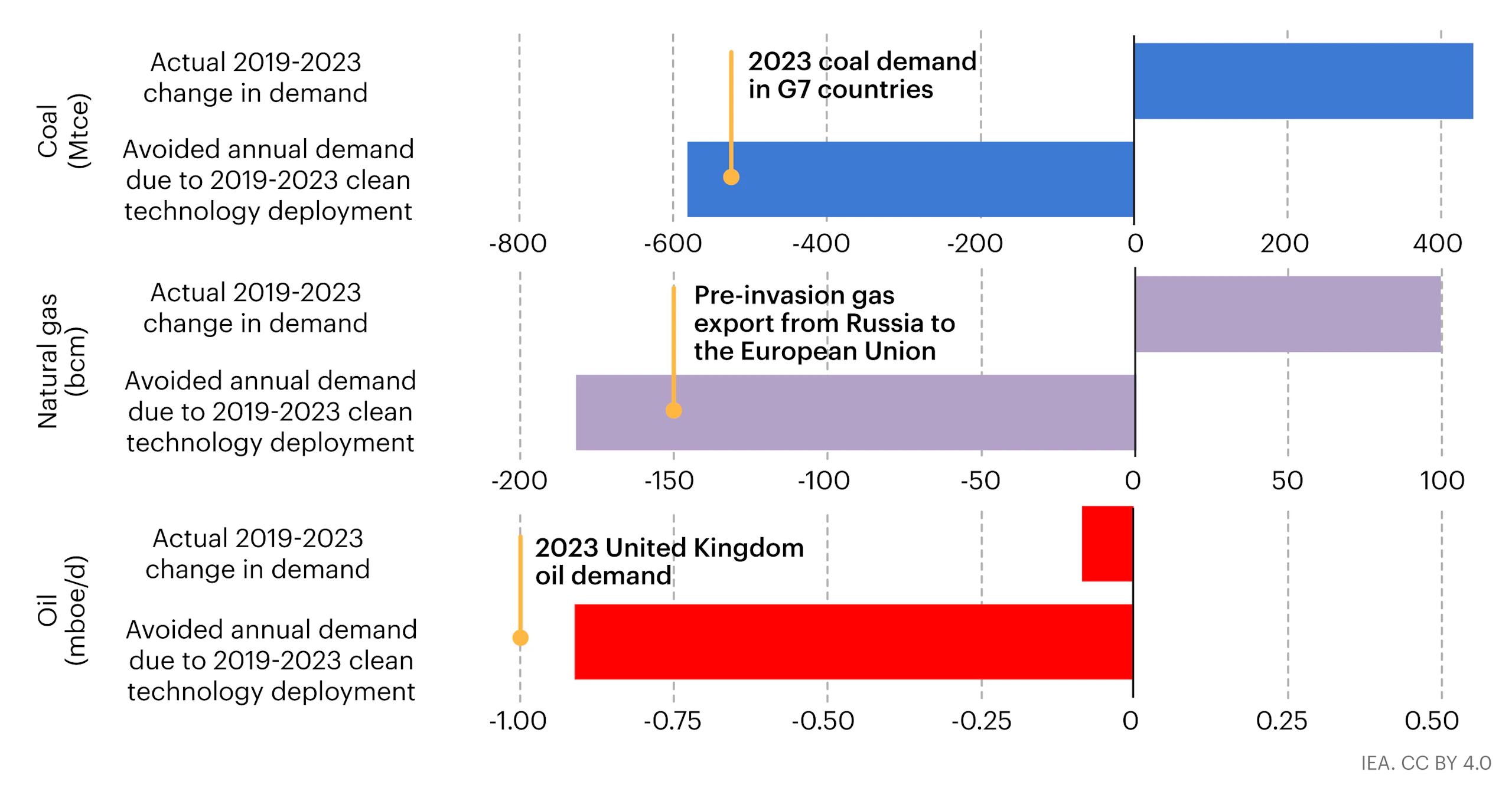

Uniknięto zapotrzebowania na węgiel o wartości około 580 milionów ton ekwiwalentu węgla (Mtce) rocznie. Jest to o 30% więcej niż rzeczywisty wzrost globalnego rocznego zapotrzebowania na węgiel – o około 440 mln ton w latach 2019-2023. Największym czynnikiem wpływającym na uniknięcie zapotrzebowania na węgiel było wdrożenie fotowoltaiki i energii wiatrowej w sektorach energii elektrycznej na całym świecie, przy czym te dwie technologie pozwoliły uniknąć odpowiednio około 320 i 235 Mtce rocznego zapotrzebowania na węgiel. Odpowiada to rocznemu zapotrzebowaniu na węgiel do produkcji energii elektrycznej w Indiach i Indonezji łącznie.

Uniknięte zapotrzebowanie na gaz ziemny wynosi około 180 mld m3 rocznie w przeliczeniu na ekwiwalent energetyczny. To prawie dwa razy więcej niż faktyczny wzrost globalnego rocznego zapotrzebowania na gaz ziemny – o około 100 mld m3 w latach 2019-2023. Wdrożenie elektrowni wiatrowych i fotowoltaicznych zapewnia największą część tego unikniętego zapotrzebowania na gaz ziemny (155 mld m3), chociaż wdrożenie pomp ciepła również pozwala uniknąć około 15 mld m3 rocznego zapotrzebowania, a energia jądrowa również przyczynia się do tego. Zapotrzebowanie na gaz, którego udało się uniknąć, jest większe niż eksport gazu ziemnego z Rosji do Unii Europejskiej przed inwazją, który w 2021 r. wynosił około 150 mld m3.

Uniknięty popyt na ropę wynosi prawie 1 mb/d w ekwiwalencie energetycznym. Bez tego popyt na ropę wzrósłby powyżej poziomu sprzed pandemii, zamiast wahać się nieco poniżej niego w 2023 r. w przeliczeniu na ekwiwalent energetyczny. Samochody elektryczne zapewniły większość unikniętego zapotrzebowania na ropę.

Wdrożenie fotowoltaiki, energii wiatrowej, energii jądrowej, samochodów elektrycznych i pomp ciepła w latach 2019-2023 pozwala uniknąć około 2,2 miliarda ton (Gt) emisji rocznie. Bez nich globalny wzrost emisjiCO2 w tym samym okresie byłby ponad trzykrotnie większy.

Na poziomie globalnym wdrożenie fotowoltaiki w ciągu ostatnich pięciu lat pozwoliło uniknąć około 1,1 Gt emisji rocznie, co odpowiada rocznym emisjom całego japońskiego sektora energetycznego. Na niektórych rynkach wpływ ten jest jeszcze bardziej znaczący. W Australii i Nowej Zelandii wdrożenie fotowoltaiki w ciągu ostatnich pięciu lat pozwala uniknąć rocznie ilości CO2 odpowiadającej prawie 10% całkowitej rocznej emisji z energii w regionie w 2023 roku.

Uniknięte roczne emisje z energii wiatrowej wynoszą około 830 MtCO2; z energii jądrowej 160 MtCO2; z samochodów elektrycznych i pomp ciepłaodpowiednio60 Mt i 50 MtCO2. Chociaż redukcje związane z samochodami elektrycznymi i pompami ciepła są niższe niż w przypadku innych badanych technologii, będą one rosły w nadchodzących latach, ponieważ rotacja zapasów zwiększa udział tych technologii nie tylko w rocznej nowej sprzedaży, ale także w znacznie większych całkowitych zasobach używanego sprzętu.

Źródło: MAE